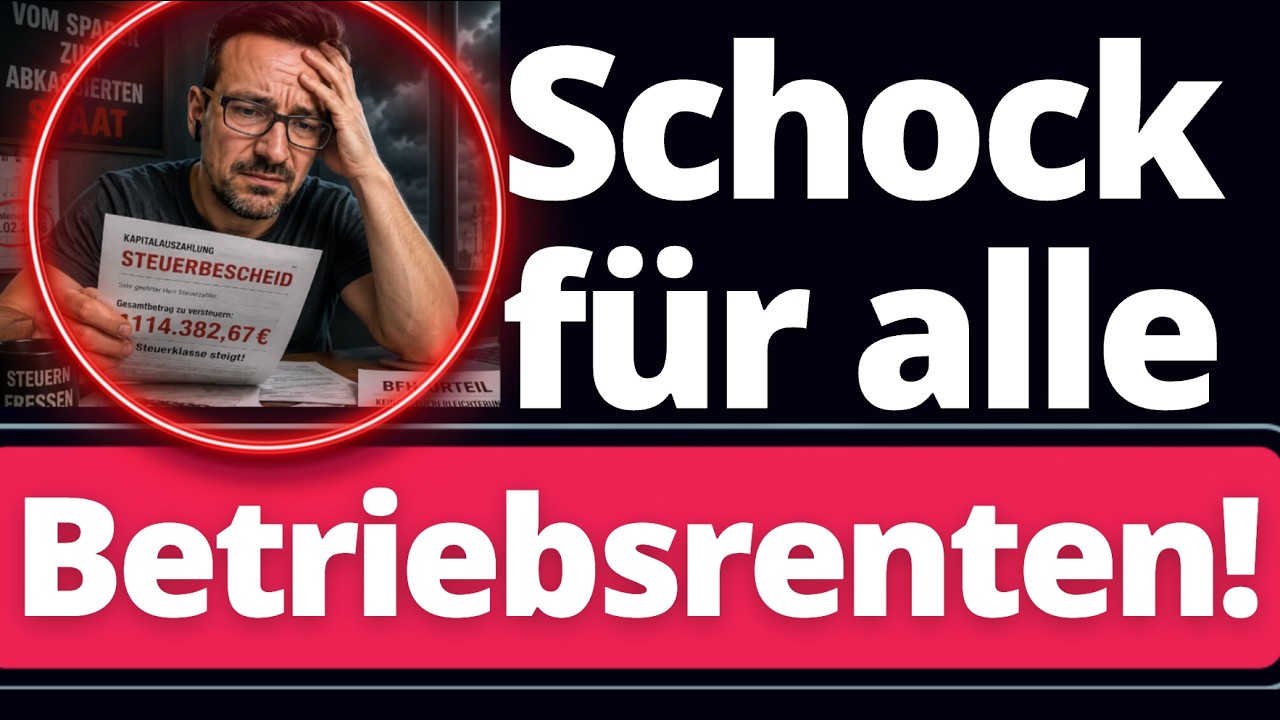

Die Nachrichtenlage für deutsche Sparer verdunkelt sich zusehends. Wer sein Leben lang hart arbeitet, Steuern zahlt und verantwortungsvoll einen Teil seines Einkommens für den Lebensabend zurücklegt, wird in Deutschland zunehmend zur Kasse gebeten. Nach den jüngsten Hiobsbotschaften rund um kriselnde Lebensversicherungen und plötzliche Nachschusspflichten, erschüttert nun ein neues, weitreichendes Urteil die finanzielle Planung unzähliger Bürger. Der Bundesfinanzhof (BFH) hat eine Entscheidung getroffen, die für viele angehende Rentner einem steuerlichen Albtraum gleichkommt. Es geht um die sogenannte betriebliche Altersvorsorge (bAV) – jenes Instrument, das von Politik und Wirtschaft jahrelang als sichere und lukrative Ergänzung zur gesetzlichen Rente gepriesen wurde. Wer bei seiner Betriebsrente auf ein vertraglich vereinbartes Kapitalwahlrecht setzt und sich das angesparte Geld auf einen Schlag auszahlen lässt, steht ab sofort im Fadenkreuz des Fiskus. Die steuerlich günstige und gerechte „Fünftelregelung“ wurde faktisch einkassiert. Was als verlässliche Säule der Altersvorsorge gedacht war, entpuppt sich nun als perfide Steuerfalle, die den Staatssäckel füllen soll, während die Sparer das Nachsehen haben.

Um die Tragweite dieses Urteils in vollem Umfang zu begreifen, muss man einen genaueren Blick auf die Mechanismen der Besteuerung werfen. Bislang galt für Einmalauszahlungen aus der betrieblichen Altersvorsorge die Fünftelregelung. Diese diente dazu, sogenannte Zusammenballungen von Einkünften abzumildern. Wer beispielsweise über Jahrzehnte hinweg 200.000 oder 250.000 Euro in seiner bAV angespart hatte und sich diesen Betrag beim Eintritt in den Ruhestand auf einen Schlag auszahlen ließ, wäre ohne diese Regelung in einem einzigen Jahr steuerlich extrem belastet worden. Das Einkommen wäre in diesem Jahr künstlich in die Höhe geschossen, was durch die progressive Ausgestaltung unseres Steuersystems fast unweigerlich den Spitzensteuersatz zur Folge gehabt hätte. Die Fünftelregelung bot hier einen fairen Ausgleich: Die Steuerlast wurde so berechnet, als würde man ein Fünftel der Auszahlung auf das reguläre Einkommen aufschlagen; die daraus resultierende Mehrsteuer wurde dann mit fünf multipliziert. Dies verhinderte einen katastrophalen Steuersprung und sorgte dafür, dass dem Rentner am Ende deutlich mehr von seinem hart ersparten Geld netto übrigblieb.

Mit dem aktuellen Urteil des Bundesfinanzhofs gehört diese entlastende Praxis nun der Vergangenheit an. Wer in Zukunft seine Betriebsrente als Einmalzahlung in Anspruch nimmt, weil sein Vertrag dieses Kapitalwahlrecht vorsieht, muss den gesamten Betrag mit dem vollen, regulären Einkommenssteuersatz versteuern. Im Klartext: Wer ohnehin schon ein anständiges Einkommen oder eine gesetzliche Rente bezieht, wird durch die Auszahlung der bAV gnadenlos in die höchste Steuerprogression katapultiert. Der Staat greift tief in die Tasche und entwendet einen massiven Teil der Lebensleistung. Für viele Menschen, die sich mit dieser Summe vielleicht eine Immobilie abbezahlen, eine notwendige Renovierung finanzieren oder schlicht ihren Lebensabend in Würde absichern wollten, ist das ein unvorstellbarer Schock.

Diese steuerliche Neuausrichtung ist nicht nur ein technokratischer Akt, sondern sendet ein fatales gesellschaftliches Signal. Es offenbart eine tiefgreifende Ungerechtigkeit im Umgang des Staates mit seinen Bürgern. Ein Mensch, der konsumiert, das Geld sofort ausgibt und sich im Alter womöglich voll auf die Solidargemeinschaft verlässt, wird weniger sanktioniert als jemand, der verzichtet. Wer jeden Euro umdreht, spart und in die eigene Zukunft investiert, entlastet langfristig die Sozialsysteme immens. Der Staat sollte vor solchen Bürgern metaphorisch den Hut ziehen, ihre Eigenverantwortung loben und sie bestmöglich fördern. Stattdessen erleben wir das genaue Gegenteil. Ob es nun Diskussionen um Zuckersteuern, höhere Abgaben auf Alkohol und Sprit oder eben die gnadenlose Besteuerung der Altersvorsorge sind – der Staat erweckt den Eindruck, jede erdenkliche Einnahmequelle rücksichtslos ausschöpfen zu wollen. Es drängt sich der bittere Verdacht auf, dass die Eigenvorsorge der Bürger primär als willkommener Selbstbedienungsladen für klamme öffentliche Haushalte betrachtet wird.

Angesichts solcher Entwicklungen muss die grundsätzliche Strategie der Altersvorsorge in Deutschland radikal hinterfragt werden. Noch immer vertrauen Millionen von Deutschen blind auf die Empfehlungen von Bank- und Versicherungsberatern. Das Szenario ist allgegenwärtig: Man sitzt bei einer gemütlichen Tasse Kaffee in der Bankfiliale, und der adrett gekleidete Berater malt die düstersten Crash-Szenarien an die Wand. Aktien seien viel zu gefährlich, die Finanzkrise habe gezeigt, wie schnell das Geld weg sei – so der Tenor. Stattdessen werden komplexe Lebensversicherungen, Riester-Renten und eben betriebliche Vorsorgemodelle als der sichere Hafen präsentiert. Was bei diesem Beratungsgespräch jedoch allzu oft unter den Tisch fällt, sind die exorbitanten Kostenstrukturen dieser Finanzprodukte. Ausgabeaufschläge von bis zu fünf Prozent, intransparente laufende Verwaltungskosten und horrende Provisionen nagen jahrelang an der Rendite.

Jeder Euro, der in Form von Gebühren an die Versicherungsgesellschaft abfließt, ist nicht einfach nur ein verlorener Euro. Es ist ein Euro, der über Jahrzehnte hinweg keinen Zinseszins erwirtschaften kann. Wer die Mathematik des Zinseszinses versteht, weiß, dass ein heute eingesparter Euro an Kosten in zwanzig oder dreißig Jahren das Fünf- oder Zehnfache an entgangenem Vermögen bedeutet. Wenn dann nach Abzug aller Kosten noch die reale Inflation zuschlägt, bleibt von der vermeintlichen „Sicherheit“ oft nur ein garantierter Kaufkraftverlust übrig. Das aktuelle BFH-Urteil setzt dieser Misere nun die sprichwörtliche Krone auf: Was Inflation und Gebühren noch übrig gelassen haben, holt sich nun der Fiskus in Form der Steuerprogression.

Was also ist die Alternative? Die Antwort, die immer mehr Finanzexperten und mündige Anleger für sich entdecken, lautet: Radikale Eigenverantwortung. Es ist an der Zeit, sich von starren, teuren und staatlich reglementierten Vorsorgeprodukten zu verabschieden und die eigenen Finanzen selbst in die Hand zu nehmen. Ein Blick ins Ausland – etwa nach Kanada oder in die USA – zeigt, wie eine Kultur der privaten Kapitalmarktvorsorge funktioniert. Dort ist es völlig normal, dass Menschen ihren Ruhestand auf einem breit diversifizierten Portfolio aus Aktien, Dividendenwerten und ETFs aufbauen. Durch quartalsweise oder gar monatliche Dividendenausschüttungen generieren sie einen stetigen, passiven Einkommensstrom, der die Rente absichert.

Der unschlagbare Vorteil dieser Do-it-yourself-Strategie liegt in der vollkommenen Kontrolle und Flexibilität. Wer sein Depot selbst führt, entscheidet selbst, wann er wie viel Kapital entnimmt. Damit lässt sich die eigene Steuerlast gezielt und legal steuern. Anstatt durch eine gezwungene Einmalauszahlung in die Spitzensteuerklasse gedrückt zu werden, kann man sich monatlich genau jenen Betrag auszahlen lassen, den man für seinen Lebensunterhalt benötigt. Zudem bietet der deutsche Staat einen Steuerfreibetrag von 1.000 Euro pro Jahr (den Sparer-Pauschbetrag) für Kapitalerträge. Gerade für Einsteiger bedeutet dies, dass die ersten Zins- und Dividendeneinnahmen völlig steuerfrei fließen. Durch kluges Umschichten und das schrittweise Ausnutzen von Freibeträgen lässt sich über die Jahre ein erheblicher Steuervorteil generieren.

Natürlich muss an dieser Stelle auch ehrlicherweise das Thema Risiko angesprochen werden. Der Kapitalmarkt unterliegt Schwankungen. Kurse können kurzfristig einbrechen. Doch zahlreiche empirische Kapitalmarktstudien belegen unmissverständlich: Je länger der Anlagehorizont ist, desto geringer wird das Risiko eines Verlustes. Wer breit diversifiziert – beispielsweise durch weltweite Indexfonds (ETFs) wie den All Country World Index – investiert in die Entwicklung der globalen Weltwirtschaft. Historisch betrachtet haben sich solche Anlagen über Zeiträume von zehn, fünfzehn oder zwanzig Jahren als äußerst robust und renditestark erwiesen, selbst wenn man zwischenzeitliche Krisen aussitzen musste.

Für jene, die im Alter die starken Kursschwankungen des Aktienmarktes scheuen, bieten moderne Finanzinstrumente hervorragende Beimischungen. Sogenannte Unternehmensanleihen-ETFs (Corporate Bond ETFs) investieren das Geld in tausende verschiedene Schuldverschreibungen von Unternehmen weltweit. Zwar sind auch hier, abhängig vom Credit Rating der Unternehmen, gewisse Ausfallrisiken in Krisenzeiten gegeben, doch die Volatilität – also die Schwankungsbreite – ist im Vergleich zu reinen Aktien-ETFs deutlich abgemildert. Gleichzeitig bieten diese Anleihen-ETFs oft ansehnliche Ausschüttungsrenditen von teilweise drei bis fünf Prozent, die einen verlässlichen Beitrag zum laufenden Einkommen leisten können. Durch die Mischung verschiedener Anlageklassen kann sich jeder Anleger sein ganz persönliches Risiko-Rendite-Profil maßschneidern – ganz ohne teure Mittelsmänner und staatlich diktierte Auszahlungspläne.

Zusammenfassend lässt sich sagen, dass das jüngste Urteil des Bundesfinanzhofs ein lauter, schriller Weckruf für alle Sparer in Deutschland sein sollte. Es illustriert auf dramatische Weise, dass man sich auf vermeintlich sichere, vom Staat geförderte oder von der Versicherungslobby gepushte Produkte nicht blind verlassen darf. Die Spielregeln können sich jederzeit ändern, und meistens ändern sie sich nicht zum Vorteil des Bürgers. Wer in Panik verfällt und nun alte Verträge überstürzt kündigt, begeht womöglich den nächsten teuren Fehler, denn jeder Vertrag muss individuell durchgerechnet werden. Doch für die zukünftige Planung, für neues Kapital und für die junge Generation gibt es nur eine logische Konsequenz: Bildung in finanziellen Dingen, der Aufbau eines eigenen Depots und die Investition in kostengünstige, weltweit gestreute Anlageprodukte. Nur wer das Steuer seiner finanziellen Zukunft selbst in die Hand nimmt, wird am Ende nicht von staatlicher Willkür und den hohen Kosten der Finanzindustrie überrollt. Die Reise in die finanzielle Unabhängigkeit beginnt mit dem ersten Schritt der Eigenverantwortung – und wer diesen Weg einmal eingeschlagen hat, wird nicht mehr in das enge Korsett traditioneller Bankprodukte zurückkehren wollen.

News

Alice Weidel rechnet gnadenlos ab: „Schlichte Doofheit oder Realitätsverweigerung“ – Ein politisches Beben um Migration, Staatsbankrott und gebrochene Versprechen

In der aufgeheizten und oftmals stark polarisierten politischen Atmosphäre der Gegenwart, in der öffentliche Debatten allzu oft von leeren Floskeln, einstudierten Phrasen und taktischem parteipolitischem Kalkül dominiert werden, wirken klare und ungeschminkte Worte wie ein befreiender Paukenschlag. Ein genau solcher, überaus bemerkenswerter Moment ereignete sich erst kürzlich, als die AfD-Politikerin Alice Weidel in der bekannten […]

Dieter Nuhr zerlegt die linke Traumtänzerei: Ein meisterhafter Kabarett-Auftritt über Umverteilung, Bürokratie-Wahnsinn und den Zustand der Nation

In einer Zeit, in der die politische Debatte in Deutschland zunehmend von starren Ideologien und einer fast schon greifbaren gesellschaftlichen Anspannung geprägt ist, bedarf es oft eines besonderen Formats, um die ungeschminkte Wahrheit auf den Tisch zu bringen. Das politische Kabarett, einst als intellektuelle Speerspitze der Gesellschaft gefeiert, hat in den letzten Jahren viele Federn […]

TV-Beben bei Maischberger: Heiner Lauterbach rechnet schonungslos mit Merkels “Wir schaffen das” ab!

Es war ein Auftritt, der in der deutschen Fernsehlandschaft für erhebliches Aufsehen gesorgt hat und dessen Nachbeben noch immer in den sozialen Medien spürbar sind. Wenn ein renommierter und beliebter Schauspieler wie Heiner Lauterbach in einer der bekanntesten Polit-Talkshows des Landes Platz nimmt, erwarten die Zuschauer in der Regel wohlformulierte, diplomatische Antworten. Doch an diesem […]

Klartext an der Basis: Tafel-Chef rechnet schonungslos mit Bärbel Bas und der deutschen Sozialpolitik ab

Es gärt gewaltig an der Basis unserer Gesellschaft, und die Diskrepanz zwischen der politischen Rhetorik in Berlin und der harten Lebensrealität der Menschen vor Ort scheint täglich größer zu werden. Wieder einmal ist es ein vermeintlich unscheinbarer Satz aus den höchsten Kreisen der Republik, der das sprichwörtliche Fass zum Überlaufen gebracht hat. “Es gibt keine […]

Eskalation im Bundestag: Wut-Zwischenrufe, Warnung vor dem Staatsbankrott und die gnadenlose Abrechnung mit der Ampel-Koalition

Es sind Momente, in denen die Luft im Deutschen Bundestag so dick ist, dass man sie sprichwörtlich schneiden könnte. Wer glaubte, die politischen Debatten der vergangenen Monate hätten ihren rhetorischen Höhepunkt bereits erreicht, wurde im Rahmen der Diskussion um den Haushaltsentwurf für das Jahr 2026 eines Besseren belehrt. Es war eine Sitzung, die nicht nur […]

Politisches Beben in Berlin: Merz fordert das Ende der Anonymität im Netz – Weidel rechnet im Bundestag gnadenlos ab!

Es knistert gewaltig im politischen Gebälk der Bundesrepublik Deutschland. Wer das tagesaktuelle Geschehen aufmerksam verfolgt, spürt deutlich, dass sich die politischen Debatten in einer noch nie dagewesenen Schärfe entladen. Die Unzufriedenheit in weiten Teilen der Bevölkerung wächst, während sich die gewählten Volksvertreter im Berliner Reichstag erbitterte Wortgefechte liefern. In diesen turbulenten Zeiten haben sich kürzlich […]

End of content

No more pages to load